La Administración aclara su criterio sobre la obligación de llevanza de los Libros Registros de facturas expedidas y recibidas, a través del SII (Suministro Inmediato de Información de IVA) de la Agencia Tributaria.

Una sociedad que realiza prestaciones de servicios sujetas y exentas del Impuesto sobre el Valor Añadido, se plantea la obligatoriedad de inclusión de todas las facturas en el libro registro de facturas expedidas y en el de recibidas, a través del Suministro Inmediato de Información.

Dicha sociedad realiza prestaciones de servicios sujetas y exentas del IVA y, atendiendo a su volumen de operaciones, se encuentra obligada a llevar los libros registros a través de la sede electrónica de la AEAT.

Ante la duda de si debe relacionar todas las facturas recibidas y emitidas en la infor

mación que se remite al SII, eleva consulta a la DGT quien concluye que:

Previamente a la introducción del SII, se entendía que (DGT CV 26-2-07, V0373-07):

- en la medida en que el consultante no tenga la obligación de expedir factura, no es necesaria la llevanza del libro registro de facturas expedidas; y

- cuando la actividad esté exenta del impuesto y, por tanto, no haya derecho a deducir las cuotas soportadas, no es necesaria la llevanza del libro registro de facturas recibidas.

Sin embargo, el criterio anterior no puede mantenerse. Así, se establece lo siguiente:

- no es obligatoria la llevanza del libro registro de facturas expedidas cuando el consultante no tenga la obligación de expedir factura;

- y es obligatoria la llevanza del libro registro de facturas recibidas, independientemente de la exención.

En base a lo anterior la DGT, en este caso, concluye que al superar el volumen de operaciones de la entidad 6.010.121,24 euros, está obligada a la llevanza de los libros registros a través del SII. Para el de facturas expedidas, por estar obligada a expedir factura por su actividad sanitaria sujeta pero exenta; y para el de recibidas, por ser obligatorio con independencia de la exención.

Los Libros Registros del IVA

Los empresarios o profesionales, sujetos pasivos del impuesto, tienen que llevar, con carácter general, los siguientes libros registros (RIVA art.62.1) al día:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de determinadas operaciones intracomunitarias.

- Además, ha de llevarse un Libro registro especial de recibos emitidos por los adquirentes de bienes o servicios a los sujetos pasivos acogidos al régimen especial de la agricultura (RIVA art.49.2).

No obstante, la obligación de llevar estos libros no afecta a las siguientes actividades:

- las actividades acogidas a los regímenes especiales simplificado, REAGP, del recargo de equivalencia y del aplicable a los servicios prestados por vía electrónica, salvo lo dispuesto para estos regímenes en las normas especiales que los regulan;

- y a las entregas intracomunitarias ocasionales de medios de transporte nuevos exentas del impuesto.

Cuando un sujeto pasivo disponga de varios establecimientos en el TIVA puede llevar, en cada uno de ellos, los libros indicados, siempre que los asientos resúmenes de ellos se trasladen a los libros registros generales que han de llevarse en el domicilio fiscal.

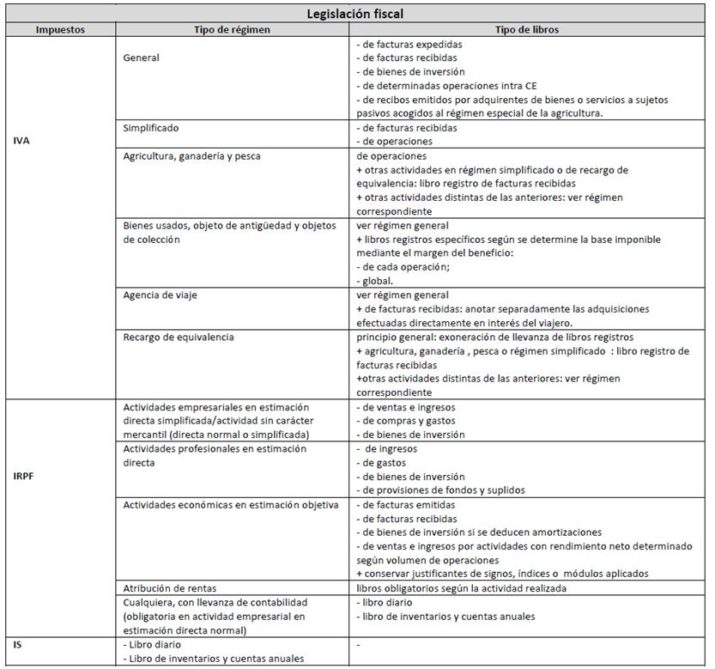

¿Qué libros de registro son obligatorios?

Según la legislación fiscal vigente, y dependiendo del impuesto y del tipo de régimen, estos son los tipos de Libros que, en términos generales, deben ser obligatorios para las empresas:

Si tienes cualquier duda al respecto, consulta con nuestros asesores de AYCE Laborytax, para ayudarte a gestionar tu empresa y tener toda la documentación al día.